南方财经全媒体记者 孙诗卉 实习生 徐若萱 上海报道,近日,证监会公布了《个人养老金基金名录》,这是自2022年11月18日个人养老金名录首次公布后的第一次扩容。从4月14日发布的名录看,目前,个人养老金基金已从129只扩容至143只,本次新纳入的14只基金均为目标日期型FOF。

自去年底个人养老金制度落地以来,个人养老金账户投资参与度不断上升。据悉,截至2023年2月个人养老金参加人数接近3000万户,入金规模接近200亿元。那么,面对多达143款的个人养老金基金产品,投资者怎么挑选、应该如何进行合理配置成为新的难题。

本期测评共选取12只个人养老基金产品,依照投资策略不同分为上下两期,以图表结合的方式,从养老基金FOF介绍,以及具体养老基金深度测评两个方面进行评测,为消费者选购个人养老金基金产品提供较为清晰的参考。(测评仅为信息展示,不涉及产品推荐,请消费者根据实际需求理性判断。)

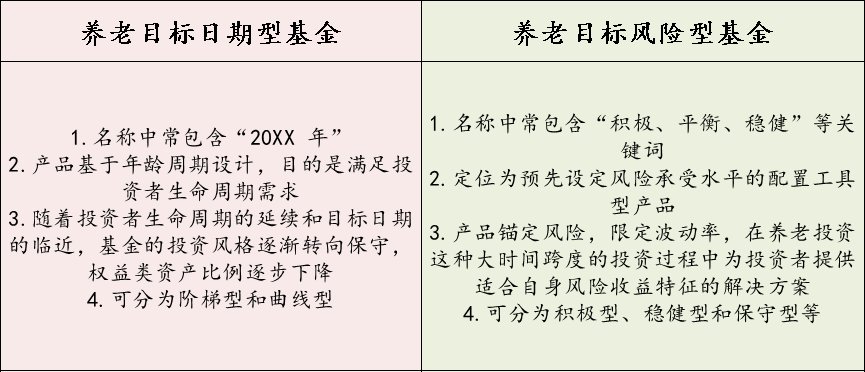

目标日期型基金vs目标风险型基金

养老目标基金是FOF基金的一种。根据2018年2月11日证监会发布的《养老目标证券投资基金指引(试行)》的规定:养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。

具体来看,按照投资策略不同,养老目标FOF基金可以分为目标日期基金和目标风险基金。

首先,我们可以通过观察基金名称判断基金类型,一般来说,养老目标日期型基金名称中通常包括具体年份;养老目标风险型基金名称中通常包含“积极、平衡、稳健”等关键词。两种基金主要区别在于产品设计定位。

简单来讲,养老目标日期型基金相当于为投资者设定了一个预期退休时间,随着目标日期的临近,产品中权益类资产的占比会逐渐降低,整体投资风险随之逐渐下降。具体来看,如果投资人2045年退休,那么可以选择“XX养老2045”进行配置。而目标风险型FOF基金则预先设定了具体的风险偏好,并通过静态资产配置将风险维持在预先设定的水平。例如,如果投资人认为自身风险承受能力偏好属于稳健型,那么可以选择“XX稳健养老目标基金”进行配置。特别之处在于,目标风险型FOF基金需要投资者自己控制风险水平,不依靠于基金管理人,所以需根据自身的情况进行主动调整。此外,二者在持有时间方面也存在差异,与目标日期基金持有期限可长达几十年相比,目标风险基金的持有期一般为几年。

总之,如果自身风险承受能力定位尚不清晰,或缺少投资经验、疲于反复调整自身持仓,那么目标日期基金可能相对更加适合。因为在产品设计上,该类产品只需要明确自身“退休时间”,随后随着退休时间临近,基金本身会自动逐步调整权益占比。而如果投资人清楚自己的风险承受能力,且具有一定投资经验或能力,愿意自行调整投资、不希望权益资产占比逐年下滑,那么可以在风险收益特征相对固定的目标风险基金中进行挑选。还可根据对不同时期市场行情的判断,将不同的目标风险基金进行自由搭配,设计出专属自己的投资组合。

值得注意的是,养老目标基金具有一个共性,即设有封闭期,投资者要做好资金安排。此外,个人养老金账户属于封闭运行账户,所缴存的个人养老金只有在满足下列条件时方可取出:达到领取基本养老金的年龄/完全丧失劳动能力/出国(境)定居/国家规定的其他情形(领取时按3%税率缴纳个税)。

养老目标日期型基金怎么选?

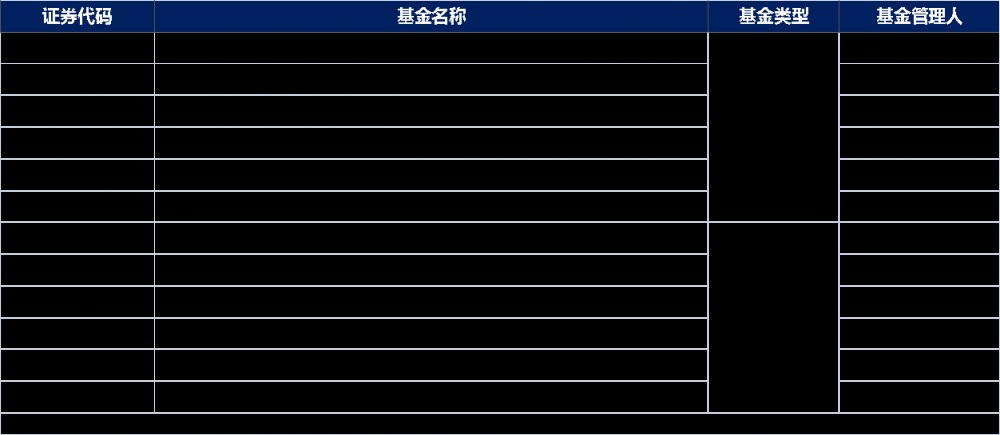

目标日期型养老FOF组合当前的风险特征与其目标日期相关,因此,本期测评(上)选取纳入养老目标基金的6只目标日期型养老FOF产品,并基于不同目标日期,为投资者简要提供选基方式参考,大致可分为五步走。

第一步:明确退休日期与持有期

第一步:明确退休日期与持有期

上文已经提到,目标日期基金中的日期,相当于投资者设立的预期退休时间。因此,投资人可首先根据自身预计退休日期对此类养老基金进行筛选。如果在2030年左右退休,可关注名称中带有“2030”的产品。

其次,基金名称中日期后面一般会标明该基金持有期长短,即“三年/五年”。所谓持有期,即指买入基金最短持有时间的年限,例如“XX2030三年Y”代表该基金在买入份额的三年后方可赎回。本期测评产品覆盖2030—2040年的退休时间,且持有期均为3年。

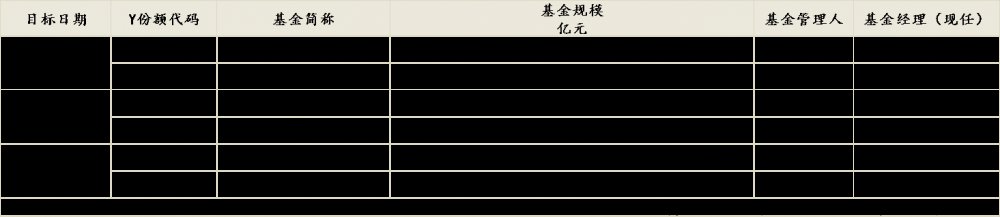

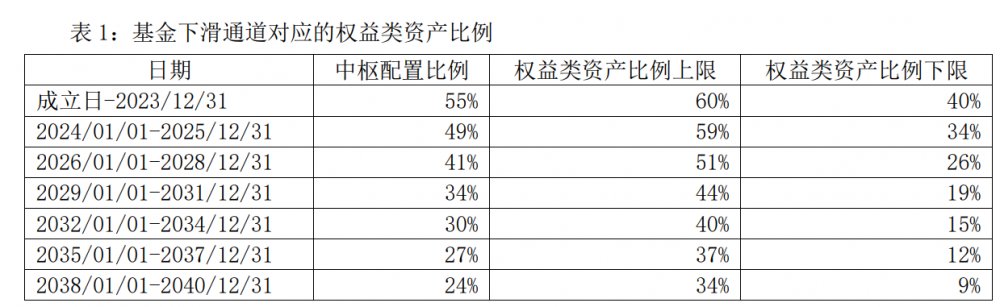

第二步:看下滑曲线

在明确退休日期和持有期之后,我们可以进一步查看基金的招募说明书。前文有述,目标日期基金和其他普通混合型基金不同之处在于,其权益仓位随时间逐渐递减。以目标日期为2040年的工银2040三年Y为例,其下滑通道对应的权益类资产比例如下: 可以看出,如果投资者在2023年12月31日之前购买该产品,其权益仓位上限为60%,下限为40%,而到了2040年,权益仓位最低会到9%。但同时,即使是同一目标日期的基金,在权益仓位的设定上也可能存在差异,如本期测评的华夏2040三年Y的养老目标基金,到了2040年权益的下限是11%,上限在36%。

可以看出,如果投资者在2023年12月31日之前购买该产品,其权益仓位上限为60%,下限为40%,而到了2040年,权益仓位最低会到9%。但同时,即使是同一目标日期的基金,在权益仓位的设定上也可能存在差异,如本期测评的华夏2040三年Y的养老目标基金,到了2040年权益的下限是11%,上限在36%。

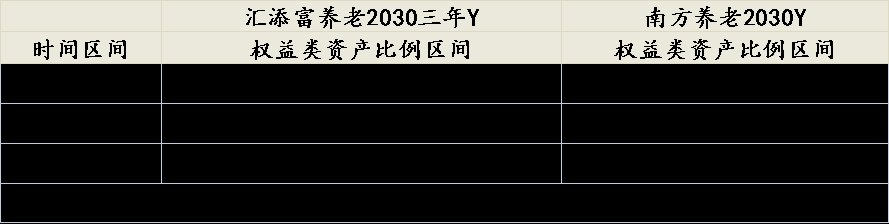

需要指出的是,在投资者购买具有对应持有期的养老基金产品时,在持有期到期,选择切换购买基金时,应同时注意所计划购买基金当前下滑曲线中枢位置。例如,若想在2026年购买汇添富养老2030三年Y款基金,此时期权益类资产比例区间与新设立时已有所不同,为30%-55%。

需要指出的是,在投资者购买具有对应持有期的养老基金产品时,在持有期到期,选择切换购买基金时,应同时注意所计划购买基金当前下滑曲线中枢位置。例如,若想在2026年购买汇添富养老2030三年Y款基金,此时期权益类资产比例区间与新设立时已有所不同,为30%-55%。

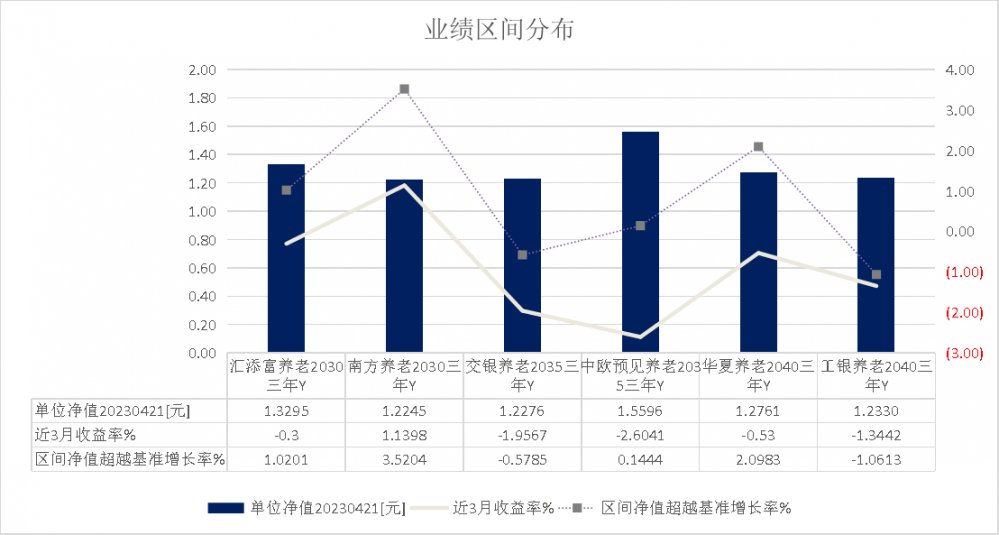

第三步:看业绩表现

由于Y份额基金成立年限普遍较短,可以从近3月回报、区间净值超越基准收益率等数据构建基金业绩简要画像。若想拉长时间段进行业绩观测,也可关注相关基金对应的A类份额数据。本期测评区间选择为2023年1月1日—2023年4月21日。

具体来看,目标日期为2030年的产品中:汇添富2030三年、南方养老2030三年近3月收益率分别为-0.3%、1.1398%,区间(2023年1月1日—2023年4月21日)净值超越基准增长率分别为1.0201%、3.5204%。

具体来看,目标日期为2030年的产品中:汇添富2030三年、南方养老2030三年近3月收益率分别为-0.3%、1.1398%,区间(2023年1月1日—2023年4月21日)净值超越基准增长率分别为1.0201%、3.5204%。

目标日期为2035年的产品中:交银养老2035三年、中欧预见养老2035三年近3月收益率分别为-1.9567%、-2.6041%,区间(2023年1月1日—2023年4月21日)净值超越基准增长率分别为-0.5785%、0.1444%。

目标日期为2040年的产品中,华夏养老2040三年、工银养老2040三年近3月收益率分别为-0.53%、-1.3442%,区间(2023年1月1日—2023年4月21日)净值超越基准增长率分别为2.0983%、-1.0613%。

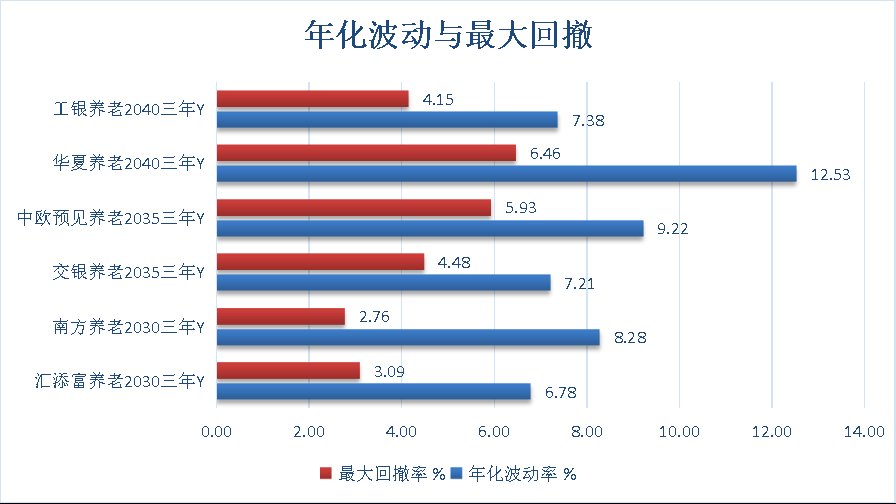

第四步:看基金风险控制

本期测评综合考察目标日期型养老FOF目标基金对应区间的年化波动率与最大回撤。此外,投资者也可关注年化夏普比率、卡玛比率和信息比率等相关指标。

数据来源:同花顺iFinD,21世纪经济报道整理数据区间2023年1月1日——2023年4月21日

数据来源:同花顺iFinD,21世纪经济报道整理数据区间2023年1月1日——2023年4月21日

第五步:看基金资产配置

大类资产配置是养老FOF投资组合的收益和波动的重要来源之一。本期测评基于2023年1季报数据,穿透持仓计算报告期内相关基金权益类资产占比和债券类资产占比。同花顺数据显示,南方养老2030Y、交银养老2035Y以及华夏养老2040Y股票仓位较高,南方、交银两款基金股票占比均超过13%。工银养老2040Y则持有高仓位基金,基金占比超90%。

大类资产配置是养老FOF投资组合的收益和波动的重要来源之一。本期测评基于2023年1季报数据,穿透持仓计算报告期内相关基金权益类资产占比和债券类资产占比。同花顺数据显示,南方养老2030Y、交银养老2035Y以及华夏养老2040Y股票仓位较高,南方、交银两款基金股票占比均超过13%。工银养老2040Y则持有高仓位基金,基金占比超90%。

此外,投资者也可以关注基金经理实力与基金公司实力。以本期测评对象华夏养老2040三年Y为例,其所属公司华夏基金为市场领先基金公司,截至2023年3月31日,基金资产管理规模达到11892.64亿,排名市场3/196。基金经理许利明先生,硕士,1971年出生,自1998年开始从事证券行业工作。历任北京国际信托投资公司投资银行总部项目经理;湘财证券有限责任公司资产管理总部总经理助理;北京鹿苑天闻投资顾问公司首席投资顾问,自2022年11月29日起任华夏福泽养老目标日期2035三年持有期混合型发起式基金中基金(FOF)基金经理。

注意:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

更多内容请下载21财经APP