来源:CFC农产品研究

概要:

虽然下游需求恢复仍旧谨慎,不及春节前预期,不过随着新粮供应量逐步渐次增加,稻谷拍卖消息逐步释放到盘面,市场在未出现新增利空的驱动下,存在着渠道主动累库,部分区域的收储动作以及海外进口成本对于底部的支撑,意味着盘面仍将在震荡的大背景下存在短期偏多的行情,需要注意的是,现货市场心理阻力位制造的潜在卖出套保的机会,以及整体农产品低迷下宏观资金入场的可能性。

玉米:短期盘面仍然存在低位震荡的可能,伴随着产地到货的增加而伴随现货共振偏弱。不过我们认为这也是寻找合理多头建仓的区间。

结构上,03-07的正向结构源于收购预计到2、3季度,但如果售粮进度偏快,且进口采购少,05现实或强于07预期,3-5,5-7存在正套可能;

淀粉加工利润上,下游需求恢复缓慢,米粉价差维持利润压缩判断。

正文:

本月的行情始于春节之后预期向现实的坍缩。基本面上,现货供应量的增加抑制了中下游收购价格,饲料和深加工行业也存在从春节前需求快速恢复的预期逐渐渐进到惯性低迷的现实。而稻谷拍卖的消息喧嚣尘上,消息一定程度上弥补了第二季度新粮逐步售罄的情况,这一消息进一步压降盘面。不过可以看到的是,在此期间,市场对于海外巴西市场的波动,美玉米出口情况,以及海外央行加息的预期并未进行明显的交易,据此我们认为影响未来一个月的关键点仍在国内市场的基本面因素以及产业链、政策等宏观因素。未来一个月的策略应始于此。

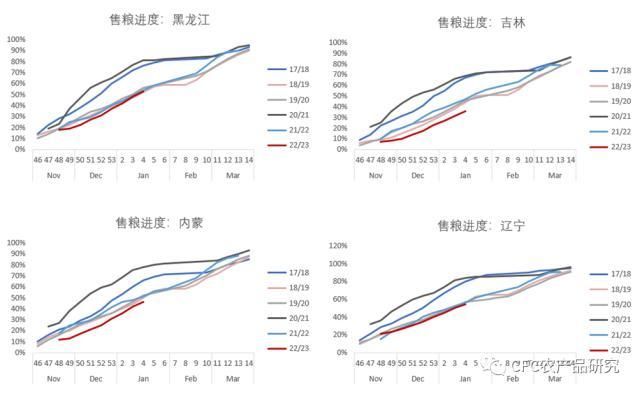

首先从稻谷拍卖的可能信息来做判断,3月底的启拍期,一定程度上反映了该时段新粮销售将近的可能。国粮信息中心的数据显示东北地区售粮进度已经过半,也进一步印证了此事,意味着如果春节后的新粮如果还有集中销售的窗口的话,那么第一季度将是决定期。

数据来源:NGOC,Wind,USDA,钢联

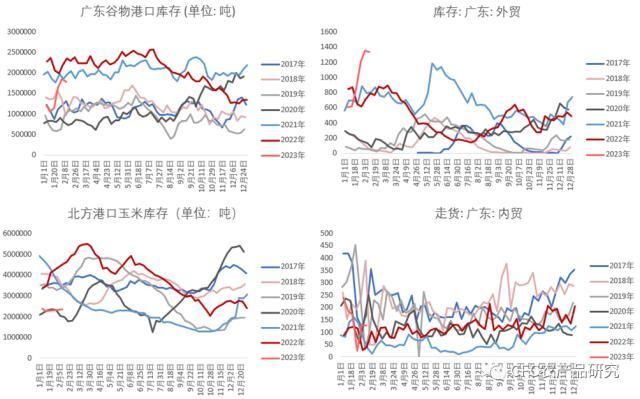

从售粮进度来看,东北市场新粮的售粮进度均已过半,速度上并没有出现历史年度的快速投放到市场的“踩踏”现象,收入的提升以及消息对称性提高都让农民售粮变得更理性。作为验证,单一辽东港口的到货量也维持在晨间汽运2-3万吨的水平,如果根据历史情况来看,所谓的卖压期,同一港口的到货量在3-4万吨的倍增现象。除此以外,本市场年度产地和港口的渠道库存偏低也是不争的事实,和前两个市场年度形成了鲜明对比,从5-10万吨的产地库存,到本年度2-3千吨的经营库存,体现了渠道市场存在贸易经营的刚需。此外北港库存和华南内贸玉米库存也出于随来随走的状态,主动累库动作慢,意味着仍有建库存的空间。这意味着价格在新粮持续供应市场的情况下也会面临需求的对冲而获得支撑。

数据来源:NGOC,Wind,USDA,钢联

此外,根据新粮上市“季产年销”的特性,本年度第一季度仍有新粮供应适合作为轮入的供应,而第三季度新粮售罄,青黄不接期新粮不充裕适合储备的轮出和投放,从逻辑上来看,第一季度乃至上半年都存在部分库存建立的可能。

作为次要因素,我们认为海外市场影响因素对国内盘面有限,全球玉米市场仍维持偏紧张的供需平衡,而巴西二茬玉米的播种延迟,以及美国内河的污染事件均为海外进口的供应带不确定性的疑云。一方面根据巴西CONAB公布的玉米播种进度,截至2月11日,巴西二茬玉米播种率位20.4%,周环比增近10%,不过仍落后于35.1%的去年同期数据。过多的降水依旧延缓着大豆的收获,这让二茬玉米的种植延迟,如果错过播种期,这存在着潜在的面积减少的可能,USDA预估的1.26亿吨仍需要市场验证。

另一方面,俄亥俄河的情况目前尚未被兑现到盘面,不过新闻已经公布了部分周边居民的现状。从产量上来看,俄亥俄州玉米产量占全国的4%,约1500万吨,有1/3经内河航运流出。美盘目前交易重点仍在出口进度和美联储官员表达加息的言论与市场认为边际降低的加息的预期差。短期来看基差存在着一定的上行趋势,但后期上涨情况仍待观察,

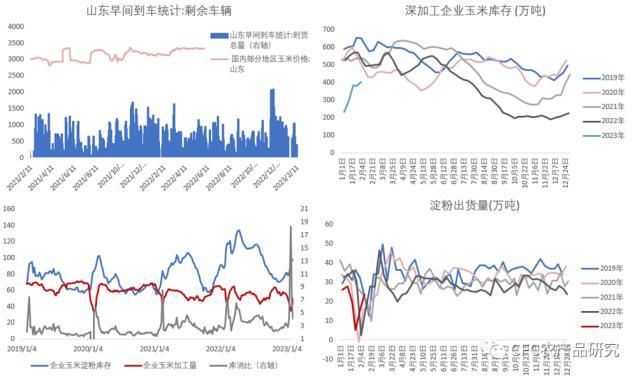

从策略上看,米粉价差仍将维持走缩的态势。虽然淀粉受到玉米价格的共振以及边际提货的修复而共振上行,但是考虑到淀粉下游开机率普遍处于边际修复期,而副产品价格在豆粕的抑制下也同步低迷。下游的需求仍待观察,在未见实质性修复的情况下,对淀粉的加工利润仍将有压缩的影响。

数据来源:NGOC,Wind,USDA,钢联

除此以外,上周市场存在着从现货成本计算出的结构化套利机会,考虑到上周盘面成本已经贴水于现货价格,而3-5价差也存在无风险套利空间,这意味着如果采取接03合约仓单现货并在05合约上进行卖出套保的操作,如果时间差选择适应,存在着现货和期货的套利空间。

综合上述考虑,我们认为玉米盘面在短期仍然存在低位震荡的可能,伴随着产地到货的增加而伴随现货共振偏弱。不过我们认为这也是寻找合理多头建仓的区间。淀粉由于玉米的影响存在共振性,但下游需求抑制涨幅。结构上,03-07的正向结构源于收购预计到2、3季度,但如果售粮进度偏快,且进口采购少,05现实或强于07预期,3-5,5-7存在正套可能;下游需求恢复缓慢,米粉价差维持利润压缩判断。

本文源自行业资讯