来源:中信证券

核心观点

本周,存量公募REITs陆续披露二季报。整体来看,报告期内,公募REITs业绩表现仍然延续板块间的分化,高速公路修复态势延续但斜率有所放缓;生态环保虽出现个别干扰项但不改韧性;能源基础设施单季度的营收表现较好;产业园区中部分资产出租率仍承压,但部分厂房类产业园保持高出租率;仓储物流和保障房呈现强稳定性。随着基本面数据的披露,部分底层资产经营状况仍承压的标的在二级市场出现回调。我们认为阶段性调整或为REITs市场带来重新布局的机会,建议积极挖掘底层资产长期现金流稳定的品种。

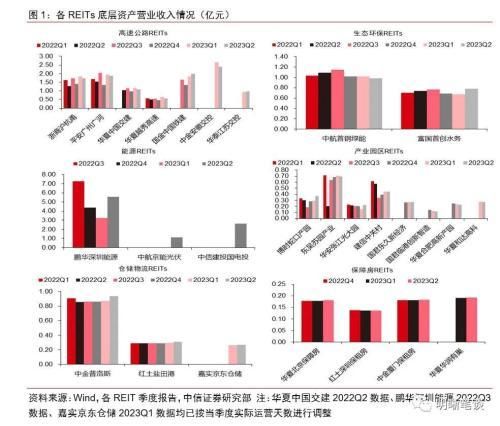

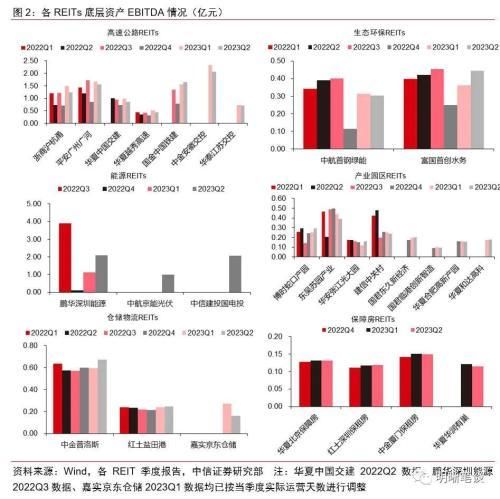

公募REITs二季度业绩延续板块分化。具体来看:(1)在经历了今年一季度客运和货运显著反弹带动业绩走高后,二季度高速公路的业绩表现呈现修复延续但斜率放缓的格局。(2)中航首钢绿能REIT业绩因设备常规停运检修而出现同比和环比的小幅回落,但整体仍保持基本平稳。由于夏季进水量出现季节性增长,富国首创水务REIT营收有所修复。(3)3只能源REITs底层资产的营收表现较好。(4)厂房类产业园的出租率保持高位,研发办公类产业园中,部分资产的出租率仍有所承压,但也有部分资产的出租情况有所修复。(5)仓储物流REITs经营表现稳健,体现出一定的抗周期能力。(6)较高的出租率支撑保障房REITs经营平稳,现金流稳定,体现出较强的抗周期能力和类债属性。

风险因素:REITs底层资产所在行业出现超预期政策,包括高速公路通行费减免、产业园区租金减免等;国内经济基本面修复不及预期或对底层资产经营产生负面影响;地缘政治因素等不确定性影响市场风险偏好。

正文

本周,存量公募REITs陆续披露二季报。整体来看,报告期内,公募REITs业绩表现仍然延续板块间的分化,高速公路修复态势延续但斜率有所放缓;生态环保虽出现个别干扰但不改韧性;能源基础设施单季度的营收表现较好;产业园区中部分资产出租率仍承压,但部分厂房类产业园保持高出租率;仓储物流和保障房呈现强稳定性。随着基本面数据的披露,部分底层资产经营状况仍承压的标的在二级市场出现回调。我们认为阶段性调整或为REITs市场带来重新布局的机会,建议积极挖掘底层资产长期现金流稳定的品种。

公募REITs二季度业绩延续板块分化

今年二季度,公募REITs业绩表现仍然延续板块间的分化,高速公路修复态势延续但斜率有所放缓;生态环保虽出现个别干扰项但不改韧性;能源基础设施单季度的营收表现较好;产业园区中部分资产出租率仍承压,但部分厂房类产业园保持高出租率;仓储物流和保障房呈现强稳定性。具体来看:(1)高速公路REITs——在经历了今年一季度客运和货运显著反弹带动业绩走高后,二季度高速公路的业绩表现呈现修复延续但斜率放缓的格局。(2)生态环保REITs——中航首钢绿能REIT业绩因设备常规停运检修而出现同比和环比的小幅回落,但整体仍保持基本平稳。由于夏季进水量出现季节性增长,富国首创水务REIT营收有所修复。(3)能源REITs——3只能源REITs底层资产的营收表现较好。(4)产业园区REITs——厂房类资产的出租率保持高位,研发办公类资产中,部分资产的出租率仍有所承压,但也有部分资产的出租情况有所修复。(5)仓储物流REITs——经营表现稳健,体现出一定的抗周期能力。(6)保障房REITs——较高的出租率支撑保障房REITs经营平稳,现金流稳定,体现出较强的抗周期能力和类债属性。

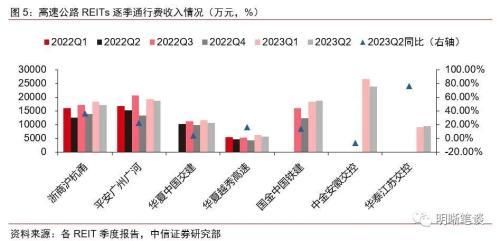

高速公路REITs

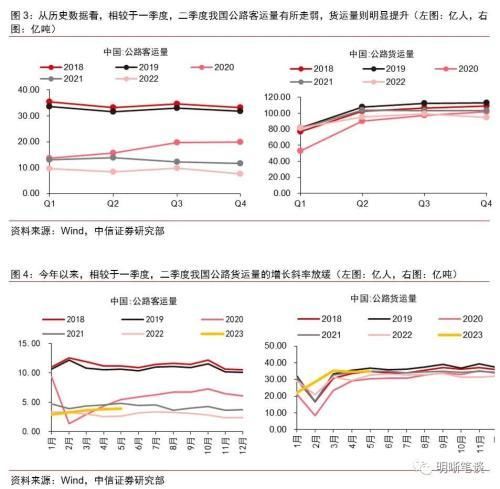

车流量与通行费收入继续保持同比修复态势,但随着国内经济在二季度的复苏斜率放缓,环比维度下部分高速公路的修复进程有所走弱。一方面,去年二季度,因散点疫情频发扰动生产生活活动,高速公路业绩表现较弱,这也为二季度创造了相对较低的基数。叠加国内人流物流的修复,今年二季度高速公路的车流量与通行费收入继续保持同比修复态势。另一方面,从环比维度来看,历史数据显示二季度全国的公路客运或较一季度情况有所走弱,但公路货运明显好于一季度情况。但或是受到国内宏观经济在二季度的复苏斜率放缓的影响,4-5月全国公路货运出现边际回落,反映到高速公路公募REITs底层资产的表现,大部分资产二季度的通行费收入出现超季节性的环比回落。

具体到各底层资产经营情况:

浙商沪杭甬REIT——2023年二季度,项目公司实现高速通行业务收入17169万元,同比高增36.1%,环比下降6%。收费道口通行车辆总数1346.07万辆,同比上升31.26%。

平安广州广河REIT——2023年二季度,混合车流量实现同比近26.67%的增长。收入方面,二季度通行费收入录得18691万元,同比增长22.44%,环比下跌3.32%。

华夏越秀高速REIT——2023年二季度,“本项目的车流量和通行费稳步上升,延续了一季度良好的增长趋势。项目公司实现通行费收入 55,756,967.33 元(不含税),日均通行费收入 612,713.93 元(不含税),同比增长 16.59%。”

华夏中国交建REIT——2023年二季度,嘉通高速“实现通行费收入(不含税)10,685.4 万元,日均通行费收入(不含税)为 117.4 万元,较 2022 年二季度同比增长5.0%”。其中,“二季度货车日均自然车流量逐月增长(4-6 月日均分别为 1.01 万辆、1.02 万辆、1.04 万辆)。”

国金中国铁建REIT——报告期内实现通行费收入18640万元,同比和环比维度均实现一定的增长,读数分别录得13.94%和1.93%。

中金安徽交控REIT——根据季报披露,因G318 国道池州至殷汇段公路免费试通行对底层资产的分流、顺接路段G4211宁芜高速公路皖苏界至芜湖枢纽段改扩建工程对底层资产的短期不利影响,导致二季度的通行费收入录得23855.37万元,同比下降6.74%。

华泰江苏交控REIT——今年二季度,该底层资产车流量和通行费收入表现均较好。项目公司实现通行费收入9572.53万元,较 2022 年同期增长 76.63%,同时环比也实现了近5%的增长。

(数据来源详见各REIT季度报告,下同。)

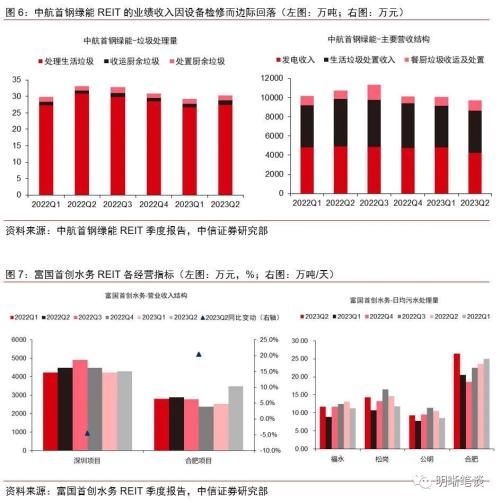

生态环保REITs

中航首钢绿能REIT的业绩收入因设备检修而边际回落,但整体仍基本平稳。富国首创水务REIT业绩有所修复。具体来看:(1)中航首钢绿能REIT——2023年二季度,因生物质能源项目焚烧炉、汽轮发电机组等系统设备按计划进行常规停运检修,导致生活垃圾处理量同比下跌10.7%,对应地,发电收入和生活垃圾处置收入也分别同比下降13.5%和10.8%。同期,因餐饮行业修复,厨余垃圾的收运和处置量均走高。整体来看,中航首钢绿能REIT的二季度业绩仍保持基本平稳。(2)富国首创水务REIT——由于夏季进水量较大,该REIT涵盖的底层污水处理厂日均处理量在二季度均有显著上升,带动营业收入实现5.2%的同比增长。此外,根据季报披露,报告期内深圳项目公司需退回两笔费用,一是因污水处理费单价调整导致的费用,规模达596.1万元,已实际发生;二是提标改造工程多计的污水处理服务费用,规模尚未确定,费用也暂未实际扣减。以上两笔费用最终将由首创环保集团支付,完成支付后基金收益不受影响。但因为支付流程问题,短期内费用体现为项目公司承担,因此报告期内的可供分配金额有所减少。

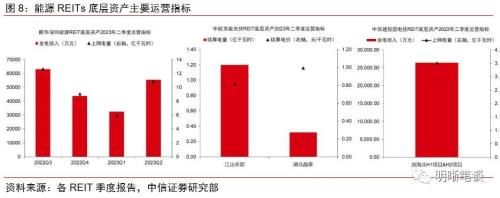

能源REITs

总体来看,3只能源REITs底层资产的营收表现较好。(1)鹏华深圳能源REIT——今年二季度,底层资产上网电量达10.88亿千瓦时,实现环比增长 83.27%、同比增长 6.64%,支撑当季度发电收入同比增长15.18%。(2)中航京能光伏REIT——今年二季度,江山永宸(榆林项目)的结算电量达1.2亿千瓦时,结算电价0.8103元/千瓦时;湖北晶泰(随州项目)的结算电量达0.32亿千瓦时,结算电价0.9927元/千瓦时。虽然季报披露信息显示,两个子项目电力市场化交易占比情况存在波动,但整体影响有限,二季度底层资产营收表现较好。(3)中信建投国电投REIT——今年二季度实现上网电量3.51亿千瓦时,发电收入(不含税)2.64亿元,与近三年历史平均水平基本持平。

产业园区REIT

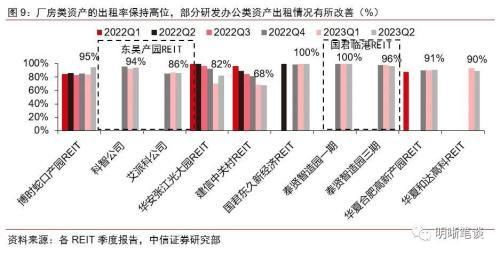

厂房类资产的出租率保持高位,研发办公类资产中,部分资产的出租率仍承压,但也有部分资产的出租情况有所修复。此前一季度,由于底层资产出现重要现金流提供方租户到期不续约、提前退租等情况,部分REITs底层资产掉租明显。进入二季度,一方面,原始权益人、基金管理人、运营管理机构等参与方加强主动管理。另一方面,产业园区租赁市场仍在逐步恢复阶段,因此前期掉租明显的产业园在二季度的出租率仍略有承压。此外,厂房类的产业园资产出租率保持高位,支撑对应REITs的业绩表现较为稳定。具体来看:

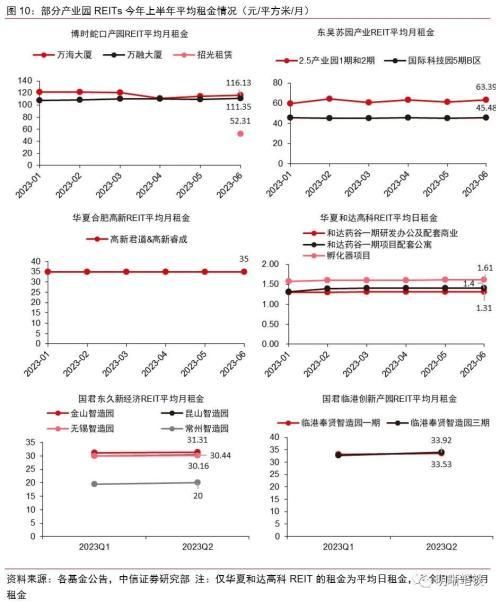

博时蛇口产园REIT——由于此次季报将扩募资产张润大厦并表核算,因此财务报表层面指标参考意义有限,可观察底层资产经营指标。截至二季度末,万海大厦、万融大厦、光明项目三个底层资产的出租率分别为95%、88%和97%。其中,首发上市的万海大厦和万融大厦二季度末出租率均较一季度末读数有所回升,但由于新签租户尚处免租期内,导致报告期的平均出租单价略低于预期。

东吴苏园产业园REIT——今年二季度,科智商管和艾派科的平均出租率分别录得93.8%和86.4%,分别较一季度读数上升1.2个百分点和下降0.31个百分点。收入方面,科智商管的营收与一季度基本持平,艾派科的营收则较一季度下降4.16%,主要原因为“受财务结算制度影响,一季度物业管理收入普遍高于其他季度”。

华安张江光大园REIT——因扩募操作,该REIT的二季报财务报表层面指标参考意义有限,可观察底层资产经营指标。截至今年6月末,首发上市的张江光大园项目出租率为70.57%,与一季度读数持平。同期,由于“重要现金流提供方‘哲库科技’在退租谈判中,于 2023 年 6 月末租约有效,计入已出租面积”,扩募资产张润大厦二季度末的出租率高达94.05%,暂未显示出大租户退租的负面冲击。根据基金公告以及二季度报告,哲库科技与张润大厦的租约租赁面积共计 19314.31平方米,针对即将空置的面积,外部管理机构已开展招商工作,目前在商务洽谈中的储备客户 7 家,涉及租赁面积合计 15600 平方米。

建信中关村REIT——2023年二季度,底层资产出租率仍在低位运行,读数录得67.84%。受此影响,该REIT二季度实现营业收入4431万元,与上季度水平基本持平。尽管北京租赁市场整体表现低迷,但在基金管理人和运营管理机构的积极主动管理下,截止2023年6月30日,该REIT已成功引入4家新组客户,并完成续租客户15家。

国君东久新经济REIT和国君临港创新智造REIT——厂房类资产则在出租率方面体现出较强的稳定性,2只REITs的底层资产出租率均相对稳定地保持在较高水平,且根据此前披露的中期运营数据,二季度其底层资产的平均月租金水平均较一季度读数微幅提升。

华夏合肥高新产园REIT——截至2023年二季度末,高新睿成和高新君道的出租率分别录得89.73%和92.48%。结合此前披露的中期运营数据,该REIT底层资产的出租率均高于项目估值模型中出租率预测值,租金水平保持稳定。

华夏和达高科REIT——二季度实现营业收入2688万元。出租率方面,截至2023年二季度末,和达药谷一期的研发办公、配套商业、配套公寓出租率保持稳定,孵化器项目6月的出租率较年初相比有所下降。

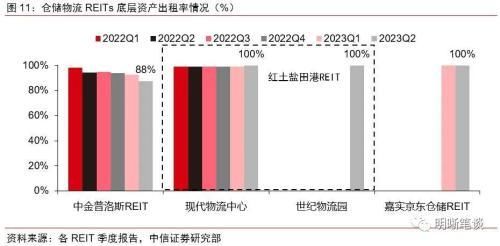

仓储物流REITs

稳定的出租率支撑仓储物流经营表现稳健,体现出一定的抗周期能力。具体来看:(1)中金普洛斯REIT——由于此次季报将扩募资产张润大厦并表核算,因此财务报表层面指标参考意义有限,可观察底层资产经营指标。截至二季度末,该REIT合计10个底层资产的平均出租率为87.58%。其中,首发上市的7个资产平均出租率为92.09%,与一季度读数基本持平。扩募上市的3个资产平均出租率为80.56%,但根据季报披露,“考虑基础设施项目与客户已签订租赁意向的面积后,则时点平均出租率为 88.16%”。(2)红土盐田港REIT——首发的现代物流中心一期续签工作稳步推进,资产的出租率维持在99.83%的高位;扩募的世纪物流园6月的出租率录得100%。稳定的出租率支撑下,该REIT二季度营收保持稳健。(3)嘉实京东仓储REIT——截至二季度末,三个底层资产均为满租状态,合计实现营业收入2675万元。

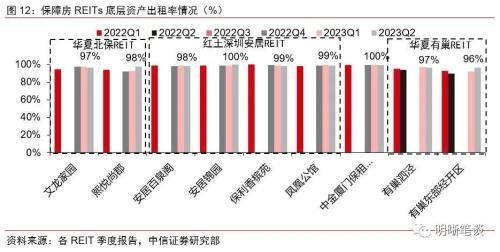

保障房REITs

作为不动产权REITs中的“保障性”资产,保障房REITs2023年二季度业绩继续平稳运行,现金流稳定,体现出较强的抗周期能力和类债属性。2023年二季度,各保障房REITs底层项目均保持了较高且稳定的出租率,支撑其稳健的业绩表现。其中,根据季报披露,华夏北京保障房REIT的熙悦尚郡项目租金有所调升,从60元/月/平米调整至65元/月/平米,该租金标准将于8月1日起执行。

总结

今年二季度,公募REITs业绩表现仍然延续板块间的分化,高速公路修复态势延续但斜率有所放缓;生态环保虽出现个别干扰项但不改韧性;能源基础设施单季度的营收表现较好;产业园区中部分资产出租率仍承压,但部分厂房类产业园保持高出租率;仓储物流和保障房呈现强稳定性。最近两周,市场情绪在多重积极信号的催化下有所改善,然而基本面数据披露后,部分底层资产经营状况仍承压的标的出现回调。我们认为阶段性调整或为REITs市场带来重新布局的机会,建议积极挖掘底层资产长期现金流稳定的品种。

风险因素

REITs底层资产所在行业出现超预期政策,包括高速公路通行费减免、产业园区租金减免等;国内经济基本面修复不及预期或对底层资产经营产生负面影响;地缘政治因素等不确定性影响市场风险偏好。

资金面市场回顾

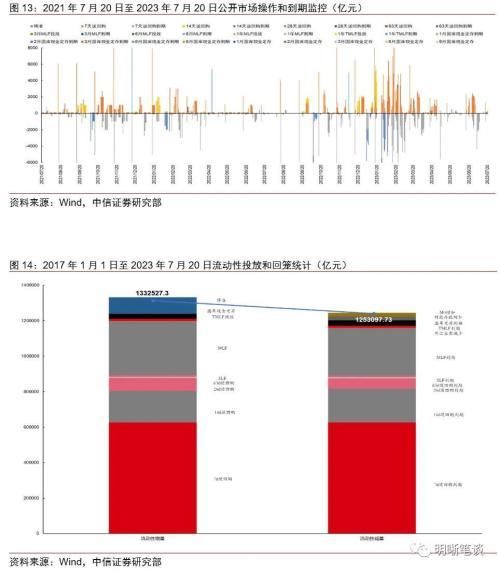

2023年7月20日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-9.28bps、-2.95bps、2.18bps、-2.83bps和0.26bps至1.55%、1.82%、2.00%、2.03%和2.10%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-0.50bps、-0.30bps、-0.47bps和-0.19bps至1.75%、2.22%、2.40%和2.62% 。7月20日上证综指下跌0.92%至3169.52,深证成指下跌1.06%至10816.27,创业板指下跌0.99%至2155.65。

央行公告称,为维护银行体系流动性合理充裕,2023年7月20日人民银行以利率招标方式开展了260亿元逆回购操作。当日央行公开市场开展260亿元7天逆回购操作,当日有50亿元逆回购到期,实现流动性净投放210亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(-0.92%),深证成指(-1.06%),创业板指(-0.99%),中证转债(-0.14%)。转债市场个券涨多跌少。中信一级行业中,商贸零售(1.20%)、建材(0.56%)、房地产(0.31%)涨幅较大;通信(-3.89%)、计算机(-3.06%)、电子(-2.39%)跌幅较大。A股成交额约7876.40亿元,转债成交额约401.3亿元。

力合转债(45.63% 上市首日,转债余额3.80亿元)、正邦转债(3.98%,转债余额7.50亿元)、声迅转债(3.72%,转债余额2.80亿元)、长久转债(3.71%,转债余额6.96亿元)、爱玛转债(2.69%,转债余额20.00亿元)涨幅居前;天铁转债(-14.95%,转债余额0.58亿元)、明电转02(-13.35%,转债余额4.49亿元)、海泰转债(-11.12%,转债余额3.97亿元)、新港转债(-7.49%,转债余额3.69亿元)、新致转债(-4.41%,转债余额4.84亿元)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场小幅上涨,转债市场成交额有所回升。

宏观层面,6月信贷数据超预期,总量和结构上均表现良好,反映当前稳增长的政策部署已经展开并发挥效力。短期来看,经济处于周期底部,市场风险偏好有望改善。随着业绩预告窗口关闭,中报行情已进入尾声,7月下半月进入关键政策验证期,重点聚焦产业政策。近期重点可以关注几条主线:一是盈利叠加估值修复背景下的公用事业板块;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注半导体、汽车零部件、机器人以及家电等;三是成长类的标的,围绕新材料、创新药等方向;四是市场主题交易重燃,可以再次关注到中特估等相关方向。

当前转债市场仍旧在修复趋势之中,不少个券创年内新高,特别是前期回调的科技板块也明显回暖,市场赚钱效应再次回归。虽然指数层面看似震荡,但个券层面甚至板块层面的机会并不缺失,总体策略上我们保持积极的态度不变。当前市场的条款扰动重新起势,投资者也尤为关注,特别是对赎回条款的担忧导致部分标的在某一交易日快速压缩估值,转债跌幅明显,进而带动正股调整。赎回条款扰动难以提前预估,市场投资者当前普遍以谨慎态度对待,由于个券赎回条款给予的重置周期普遍较短,导致诸多高价标的每个季度都面临一次类似冲击,在市场流动性偏弱的背景下对投资者十分不友好。我们建议一方面适当规避高价高溢价率标的,这类标的的赔率较差,另一方面适当做一些分散,当前转债市场可以相互“替代”的标的不在少数,适当分散可以规避单一个券单一时点价格的波动风险。但总体而言,我们认为只要不过分集中,对于单一个券的赎回扰动不用过于担忧。当前市场机会广泛且波动提升,只要不是普遍“踩雷”,基于对市场偏积极的态度,我们认为单一个券的波动可以由其余标的对冲,建议投资者勿过多纠结在某一特定转债上,把握市场总体机会仍更为重要。

高弹性组合建议重点关注:伯特转债、金诚转债、瑞鹄转债、龙净转债、九强转债、惠城转债、法兰转债、麦米转2、精测转债、科思转债、鼎胜转债。

稳健弹性组合建议关注:中银转债、长久转债、恒邦转债、巨星转债、海澜转债、宙邦转债、晶能转债、永安转债、川投转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

本文源自券商研报精选